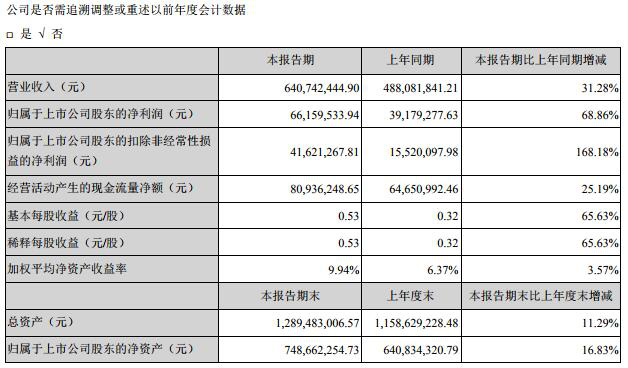

盐津铺子(002847.sz)近日发布2019年半年度报告,公司2019年上半年实现营业收入6.41亿元,同比增长31.28%;实现归属于上市公司股东的净利润6615.95万元,同比增长68.86%;基本每股收益为0.53元,同比增长65.63%。

盐津铺子2019年半年度报告

盐津铺子方面表示,公司于2017年2月8日上市后,经过两年多的战略优化调整并不断夯实基础,新的产品战略、渠道战略、区域拓展战略等初见成效,营业收入规模保持增长态势;公司注重外延式发展与内生式成长兼顾,不断优化各项内部管理和资源配置,狠抓投入产出比,各项成本和费用管控较好。

财报显示,2019年上半年,盐津铺子的烘培类产品、豆干产品、肉鱼产品、鱼糜产品、果干类产品、素食产品及薯片产品的营业收入均有所增长。其中,果干类产品实现营业收入4726.69万元,同比增长550.02%,增长幅度最大;薯片产品和烘培类产品分别实现营业收入3200.57万元、1.35亿元,同比增长分别为150.08%、132.09%。另外,豆干类产品实现营业收入1.15亿元,同比增长12.71%。

对于市场竞争,盐津铺子在财报中坦言,与行业水平相比,公司产品毛利率较高,可能会吸引国内外其他企业加大投入,实现技术优化和产能扩张,从而加剧市场竞争,导致主要产品价格下跌、毛利率下降,影响公司的盈利能力。

西南证券对于盐津铺子此次的中报点评为,结构调整提升盈利水平,兼顾速度与质量。但同时也表示,电商业务调整拖累整体增速,Q2收入增速略有放缓。品相优化调整,公司聚焦大单品,把一些低毛利低销量产品下架,影响部分销售。电商业务虽然在收入体量上有明显贡献,但利润贡献有限,公司为追求高质量发展,故进行战略调整,放弃线上冲量产品,专心聚焦公司核心品类,故全年电商收入可能会受影响。

“1、盐津铺子Q2增速放缓是公司主动对盈利较差的电商业务进行调整导致,而核心的线下商超渠道依旧保持较高的增长(40%以上),核心品类快速放量,核心逻辑没变。2、利润拐点已现,净利率重回上升通道,释放利润高弹性。未来三年将是公司兼顾规模与效益的高质量发展三年。”西南证券表示,维持“买入”评级。